ليس سهلاً بعد كمّ الدراسات والأبحاث التي قمنا بها كاقتصاديين شباب عن فترة التضخّم والدولرة التي لم نعِها في الثمانينات، أن نمسكها كرة نار اليوم ونعيشها لحظة بلحظة، ونسأل عن الدروس المتخذة من الماضي والعِبَر المفترضة للمستقبل..! أيّ لغز هذا التضخّم الجنوني في لبنان الذي يظهر فجأة من دون ضوابط ولا معايير ولا نموذج علمي، يسمح بتوقّع مَنحاه ولا إمكانية وأسس علمية لانحساره، لا بل أي نقد وأي مستوى أسعار وأي قدرة شرائية، في بلد نحاول فيه قراءة الاقتصاد بين مطبّات السياسة؟… كيف أطلق المسار التضخمي الذي فاق 487 % عام 1987؟ وأي قراءة يُسمح بها للمنحى التضخمي لعام 2020 على ضوء النمو غير المسبوق للكتل النقدية، في ظلّ الضغظ المستمر لخلق النقد وازدياد الطلب على السيولة لو بالعملة الوطنية في ظلّ شح الدولار؟ من الضروري إعادة التأمّل بالتجربة التاريخية للتضخّم في لبنان على أمل استخراج العِبَر للمستقبل…

من المعلوم أنّ التجربة القاسية لتضخم الثمانينيات أرخت بظلالها بقوة على خيارات السياسة النقدية مطلع التسعينيات، حيث تلقّى المصرف المركزي كرة النار، فكان عليه امتصاص التضخّم الذي ساهم في حدوثه بشكل أساسي، بسبب زيادة الكتلة النقدية بالليرة اللبنانية، إن لتمويل الدولة أو لتلبية احتياجات تمويلية تحت كل ضغوط تلك الحقبة من الحرب وعدم الاستقرار على جميع المستويات…هكذا بدأ تأثير ذكرى فترة التضخّم والدولرة على سلوك الحكومات والسلطة النقدية بحثاً عن تثبيت استقرار قيمة العملة الوطنية وقدرتها الشرائية في مطلع التسعينيات، بعد انتهاء الحرب ميدانياً.

خلال تلك الفترة، تركّزت جهود الحكومة على استبدال التمويل النقدي لعجز الموازنة على شكل سلفات خزينة مباشرة من البنك المركزي بالدين العام، عبر اصدار سندات الخزينة، حتى لو احتفظ بجزء كبير منها البنك المركزي والمصارف التجارية العاملة في لبنان، التي كانت مُلزمة بداية بالاكتتاب بسندات الخزينة بنسبة 60 % من التزاماتها بالليرة، ثم تمّ تخفيض هذه النسبة الى 40 % عام 1994 قبل الغائها عام 1997 تزامناً مع اتخاذ خيار تثبيت سعر الصرف… علماً أنّ تثبيت سعر الصرف بدلاً من الكتل النقدية، هو خيار طبيعي وثابت في الأدبيات الاقتصادية العلمية، كما في تجارب في ظلّ الدولرة، لأنّ الدولرة تفقد فعالية ضبط الكتلة النقدية بالعملة الوطنية بفعل سيطرة استخدام العملة الأجنبية، لذا يكون اعتماد ضبط سعر الصرف هو الأنجع.

إذاً، وعلى الرغم من تعدّد الأسباب، إلّا أنّ الشرارة الأولى للتضخّم بدأت مع تمويل المصرف المركزي للدولة، ومع اعتماد زيادة النقد بالعملة الوطنية حتى افتقاد السيطرة على قيمتها وبدء هروب الناس منها باتجاه الدولار، بعد افتقاد أدوارها الثلاثة كوحدة حساب وتسعير، ووسيلة للتداول ودفع المستحقات وقيمة للاحتياط..

ومع ذلك، من الضروري التمييز بين المنطق التقليدي الذي يفترض وجود عملة واحدة فقط، يتمّ تداولها في كل اقتصاد، والمنطق الذي يأخذ في الاعتبار وجود دولرة في الاقتصاد المعني، وبالتالي وجود عملة أجنبية مستخدمة الى جانب العملة الوطنية وتعرّض السوق لما يُعرف بـ “التضخّم المستورد” inflation importee في حال تدهور قيمة العملة الوطنية ازاء العملة الاجنبية، وبالتالي الاضطرار الى تثبيت العملة الوطنية ازاءها، في ظلّ توازي استخدام العملتين.

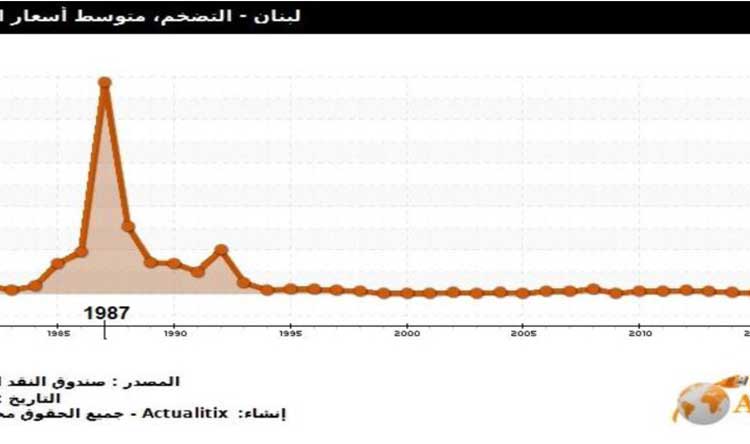

سار تطور التضخم طوال سنوات الحرب في لبنان جنباً إلى جنب مع تطور الكتلة النقدية، وفي بداية الثمانينيات، خصوصاً مع زيادة عجز الميزانية السنوية ثم مع انهيار سعر صرف العملة الوطنية منذ عام 1984. ولاحظ العديد من خبراء الاقتصاد، ارتباط هذه المتغيّرات وتطور التضخم مع التركيز على أنّ السبب الرئيسي للتضخم في لبنان، ولا سيما خلال سنوات الحرب، كان ذا طابع نقدي، دون استنتاج أنّه السبب الوحيد للتضخم في لبنان. نلاحظ، على سبيل المثال، أنّه قبل ظهور عجز الموازنة في نهاية السبعينيات وتطوره في سنوات الحرب في لبنان، ارتفع متوسط معدل التضخم السنوي بنسبة 20 % ، ثم تظهّر تضخم مزمن طوال سنوات الحرب وحتى بداية سنوات ما بعد الحرب (حتى عام 1992) خلال فترة التضخم المرتفع في عام 1987 (معدل التضخم 487 %).

كذلك اليوم، يزداد حجم الكتلة النقدية M1 التي تمثّل السيولة بالليرة اللبنانية بين نقد وحسابات جارية، بما يعكس من جهة زيادة النقد وتفضيل الناس السيولة على الودائع بالليرة، أي العمل على سحب أكبر قدر ممكن من الودائع، أي تحويلها الى نقد إمّا للتخزين قلقاً من وضع المصارف التي تفتح أبوابها يوماً وتقفلها أياماً، بغض النظر عن الأسباب منذ أشهر، بشكل لم يشهده لبنان حتى إبّان الحرب، كما لزيادة الاستهلاك، بما يضغط أكثر بالطلب على العرض ويزيد من ارتفاع الأسعار، وأساس المواطن ينفق أكثر نظراً لارتفاع الأسعار للاستهلاك، يعني أنّه يدفع أكثر ولو لم يشترِ بالكمية أكثر، مما يضطره الى سحب مال أكثر … كذلك في غياب امكانية زيادة الدولرة للهروب من ودائع مجمّدة بالليرة، يفضّل أصحابها تحويلها الى نقد أو أقلّه حسابات جارية.

وبالعودة الى تجربة التضخّم في الثمانينيات، يتبيّن أنّ الانخفاض الحاد في سعر صرف الليرة اللبنانية لم يبدأ حتى عام 1984، إذ بدأ التضخم بالفعل قبل سنوات عديدة.

إذا نظرنا من جهة إلى تطور أسعار المستهلك بالليرة اللبنانية، ومن ناحية أخرى تطور سعر الدولار، نلاحظ أنّ هذين المتغيّرين اتبعا في فترات معينة منحنيات مختلفة، مما يسمح بتمييز ثلاث مراحل مختلفة:

المرحلة الأولى: تغطي الفترة من 1974 إلى 1984. تميّزت المرحلة الأولى من الحرب اللبنانية بارتفاع في أسعار المستهلكين أعلى بكثير من سعر الدولار / الليرة اللبنانية. خلال تلك الفترة، ارتفعت الأسعار بنسبة 400 % وارتفع سعر USD / LBP بنسبة 180%.

المرحلة الثانية: تمتد من 1984 إلى 1987. تميّزت هذه الفترة من الحرب في لبنان برد فعل معاكس من سعر الدولار الأميركي مقابل الليرة اللبنانية، الذي ارتفع 45 مرة خلال هذه السنوات الثلاث.

المرحلة الثالثة: تغطي الفترة من 1987 إلى 1993. تميّزت بانعكاس الاتجاه السابق. تمّ ضرب سعر USD / LBP بمقدار 7.5 بينما ارتفع مستوى السعر بمقدار 27.8 خلال الفترة نفسها. واستمر هذا الاتجاه، إلى حدٍ ما، حتى النصف الأول من عام 1994، عندما استمرت الأسعار في الارتفاع ببطء، فيما استمر الدولار في الانخفاض تدريجياً. وهذا يعني أنّ القوة الشرائية للدولار الأميركي تراجعت في السوق اللبنانية من حيث السلع الاستهلاكية التي تسمح بشرائها.

أما أبرز الأسباب المحتملة للتضخّم الذي عرفه لبنان في الثمانينيات، فيمكن تلخيصه بالتالي:

– استمرار عجز الموازنة، ما أدّى إلى زيادة متزايدة في الدين العام (تجاوزت 100 مليار ليرة لبنانية عام 1986). واستند تمويل هذا العجز إلى التسليفات المباشرة الممنوحة من قِبل البنك المركزي وإصدار سندات الخزينة (التي تجاوزت عام 1986 مبلغ 60 مليار ليرة لبنانية). وقد زاد هذا العجز بسبب الوضع الاقتصادي العام في لبنان واستحالة تحصيل الضرائب المباشرة وغير المباشرة، الأمر الذي حدّ من عائدات الميزانية في مقابل الزيادة المتزايدة في الإنفاق، ومعظمها غير منتج.

كانت الزيادة في العرض النقدي لتمويل هذا العجز المتزايد في الميزانية السبب الرئيسي لبداية الأزمة النقدية، التي تجلّت في زيادة التضخم وتدهور سعر صرف الليرة اللبنانية مقابل العملات الأجنبية، وخصوصاً الدولار الأميركي. من المسلّم به أنّ الزيادة في العرض النقدي في لبنان كانت تضخمية، خصوصاً أنّه لم يكن مصحوباً بزيادة موازية في الإنتاجية، مهما كان أصل هذه الزيادة، إن كان لتمويل الدولة أو لفئات معينة تسعى للمضاربة، علماً أنّه خلال الحرب كانت هناك إئتمانات قليلة للاستثمارات بسبب قلة الاستثمارات.

– الزيادة في الخلق النقدي من قِبل البنك المركزي لتلبية احتياجات القطاع الخاص، مما يتسبّب في زيادة المستوى العام للأسعار. فمولت العديد من القروض للقطاع الخاص استيراد المنتجات الاستهلاكية وليس استثمارات منتجة. بالإضافة إلى ذلك، تمّ منح غالبية الاعتمادات لعدد محدود من الشركات والأفراد.

– حالة ميزان المدفوعات: بلغ عجزها عام 1983 حوالى 933 مليون دولار أميركي و 1984 حوالى 1.3 مليار دولار أميركي، مقابل فائض 380 مليون دولار أميركي عام 1985. وكانت ترتبط هذه التطورات بشكل أساسي بتدفق رأس المال من اللبنانيين العاملين في الخارج والوضع الاقتصادي في دول الخليج، حيث يعمل عدد كبير من اللبنانيين. هذه التدفقات الرأسمالية ، التي كانت مليار دولار في عام 1982، انخفضت إلى 500 مليون دولار في عام 1985.

– الإفتقار إلى القدرة التنافسية في السوق اللبنانية، حيث تتحكّم أقلية بأكثرية المؤسسات الخاصة والرساميل او تؤثر على غالبية القطاعات الاقتصادية.

– ضعف الإنتاجية في القطاعات الاقتصادية المختلفة بسبب الحرب وهجرة جزء كبير من القوى العاملة المؤهّلة وهروب الأدمغة إلى الخارج. بالإضافة إلى تفضيل رجال الأعمال اللبنانيين استثمار رؤوس أموالهم في الخارج بسبب عدم استقرار الوضع السياسي والأمني خلال سنوات الحرب.

– الإتجاه العام للمجتمع الاستهلاكي إلى مستوى معيشي يفوق قدراته.

– الوضع الدولي الذي يتسمّ بعدم الاستقرار السياسي والاقتصادي الذي يسبب التضخم أو الركود الاقتصادي وضعف المناخ الاستثماري الجاذب للرساميل، ولاسيما نحو الاستثمار المنتج والذي يخلق فرص عمل مزايدة.

– سيطرة القطاع الثالث وقطاع الخدمات على حصّة الأسد في الاقتصاد، مع العلم أنّ هذه القطاعات شديدة التأثر بالأزمات ورساميلها سريعة الهروب عند أدنى هزّة استقرار، خلافاً للقطاعات الإنتاجية التقليدية ذات الاستثمارات الثابتة مثل الزراعة والصناعة… وبالتالي، فإنّ البلدان التي يعتمد اقتصادها بشكل أساسي على القطاع الثالث، تكون أكثر عرضة لمخاطر التضخم المماثلة.

– هناك جمود في ما يتعلق بانخفاض الأجور والأسعار وتدهور القدرة الشرائية لذوي الأجور الثابتة بالليرة…

– التأثير النفسي والواقعي: توقّع جميع العملاء الاقتصاديين في لبنان خلال الثمانينيات ارتفاع الأسعار وانخفاض قيمة الليرة اللبنانية، وتصرّفوا على هذا الأساس، الأمر الذي سرّع وتيرة الأزمة.

وقد أظهرت تقارير صندوق النقد الدولي، أنّ النمو الذي شهده لبنان بين عامي 1979 و 1980، بسبب تدفق رأس المال أو “المال السياسي” إلى لبنان من خلال دعم الدول الأجنبية، ترك بعده تدهوراً بدأ من النصف الثاني من عام 1981 مع تدهور الأمن. خلال هذه الفترة، فقدت الدولة كل سيطرتها على إيراداتها ونفقاتها، واستندت قراءة أرقام المالية العامة والوضع الاقتصادي العام فقط على التقديرات، ولم تعد الإحصاءات رسمية وموثوقة. واستمر تعليق نشر حسابات الموازنة على النحو المنصوص عليه في الدستور وقانون المحاسبة العامة من 1979 إلى 1993.

وباختصار، من أجل تمويل عجز متزايد في الميزانية العامة في مناخ من التوتر وعدم الاستقرار السياسي والأمني، تزايد عرض النقد عام 1982 بشكل يتجاوز الاحتياجات الاقتصادية للبلاد، وبدأ العملاء الاقتصاديون في “الفرار” من الليرة اللبنانية واستبدال الأصول الحقيقية أو العملات الأجنبية بأرصدة عملتهم بالعملة الوطنية. الأمر الذي عزّز عملية التضخم وانخفاض قيمة العملة الوطنية. ومن ثم، دخل الاقتصاد اللبناني في حلقة مفرغة بين العجز المالي والتضخّم وتدهور قيمة الليرة اللبنانية والدولرة والسعي الى ضبط سعر الصرف واستنزاف احتياطي العملة الصعبة وزيادة الطلب عليها وارتفاع التضخم من جديد…

للوهلة الأولى، يتخّيل لنا أنّه يكفي استبدال الأرقام والسنوات في هذا المقال، لنكون نتحدّث عن الوضع اليوم تماماً.. إلّا أنّ ما كان يشفع فينا، فهو محدودية الدين العام في الثمانينيات، وكون معظمه كان بالليرة اللبنانية، فيما مبلغ بسيط جداً بالدولار، وكون القطاع المصرفي لم يكن غارقاً في أزمة المالية العامة مثلما هو الوضع اليوم عبر توظيف هائل لودائع الناس في تمويل عجز الخزينة، إن بشكل مباشر بشراء سنداتها (وخصوصاً اليوم اليوروبوند)، أو بشكل غير مباشر من خلال المصرف المركزي (عبر شراء شهادات الايداع ولا سيما بالدولار الأميركي) ليتمكّن بدوره من تمويل الدولة ودعم الاستيراد المتزايد بالدولار، أو خصوصاً للاستمرار بتثبيت سعر صرف الليرة ازاء الدولار، بعد 22 عاماً لم تتسنّ فيها فرصة صدمة ايجابية تسمح بالخروج التدريجي من دوامة الدولرة والتثبيت، الى حالة استقرار فعلي تعكس حقيقة السوق… .