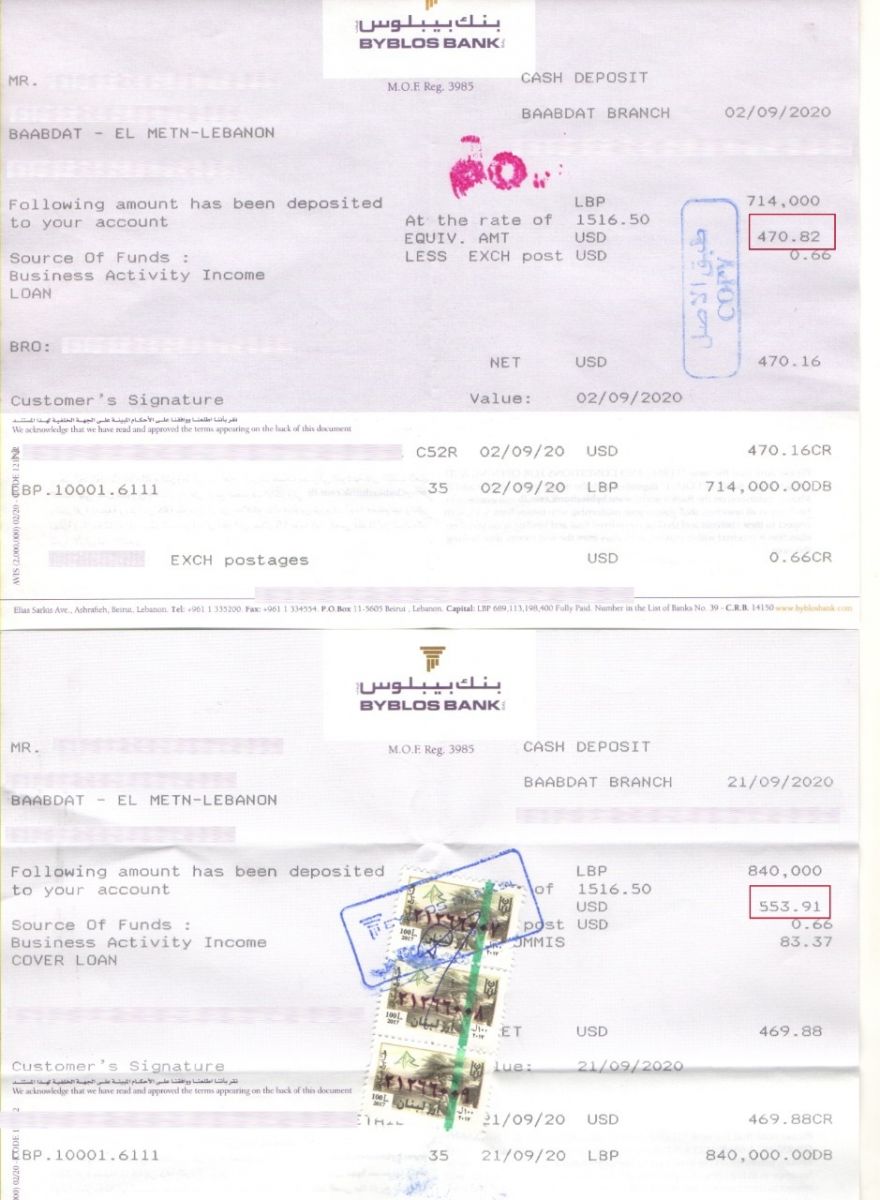

تفاجأ عدد من المواطنين، أمس الإثنين، خلال قيامهم بتسديد سندات قروضهم الشهرية لدى أحد فروع بنك بيبلوس، بـ”رفع قيمة النسبة المئوية التي يتقاضاها البنك بدل الخدمة”.

وكشف عدد من المواطنين، لموقع القوات اللبنانية الإلكتروني، عن أنهم “سددوا سنداتهم في شهر آب الماضي بشكل طبيعي كما جرت العادة. لكنهم تفاجأوا، أمس الاثنين، بمطالبة البنك لدى حضورهم لتسديد السند الشهري بدفع 15% بدل خدمة، بعدما كانت 5%”.

وأشاروا، إلى أنه “لم يتم إبلاغهم بشكل مسبق عبر اتصال أو رسائل sms أو واتساب أو عبر البريد الإلكتروني أو غير ذلك بهذا القرار. ولدى الاستفسار، كان جواب الموظفين أنه صادر عن الإدارة العامة المركزية لبنك بيبلوس”.

موقع “القوات”، سعى للاستفسار من مديري بعض فروع بيبلوس المعنية حول الإجراء الجديد وطبيعته ومندرجاته، فأشار أحدهم إلى أنه “قرار تبلّغوه إلكترونياً من الإدارة المركزية وما على مدراء الفروع سوى تطبيقه”.

حاول موقعنا التواصل مع الإدارة المركزية إلا أنها بقيت خارج السمع، على الرغم من المحاولات المتكررة. لكن مصادر داخلية في بنك بيبلوس، أوضحت، لموقعنا، أن “البنك يعتمد عادة نشر القرارات والإجراءات عبر موقعه الإلكتروني، كما يرسل عبر تطبيق المصرف push notification” في هذا الخصوص، ولا يتم اعتماد sms أو واتساب وسوى ذلك في الغالب”.

ولفتت، إلى أن “البنك رفع بالفعل نسبة الخدمة على القروض والبطاقات الإلكترونية وغيرها من 5 إلى 15%”، كاشفة عن أن “القرار يسري على الزبائن، كما على الموظفين والعاملين في مختلف فروعه، ولا استثناءات”، من دون الدخول في التفاصيل.

من ناحيتها، توضح مصادر مصرفية، لموقع “القوات”، أن “النسبة التي يتقاضاها المصرف بدل الخدمات المصرفية التي يقدمها للزبائن، تختلف بين مصرف وآخر”.

وتشير، إلى أن “البنك يقدِّم عرضاً للزبون يتضمن سلة الخدمات المنصوص عنها في العقد الذي يوقع بينهما في حال تم الاتفاق، فإما أن يناسبه أو يتعامل مع مصرف آخر يقدم عروضاً تتلاءم ومتطلباته”.

أما عن تبديل نسبة العمولة التي يتقاضاها المصرف مقابل خدماته من دون تبليغ الزبون مسبقاً أو الاتفاق على ذلك بين الطرفين، فتقول المصادر المصرفية، إنه “في حال ذُكر في العقد بين البنك والزبون، بشكل واضح وصريح، أن المصرف يتقاضى 5% نظير خدماته، فلا يحق تعديل هذه النسبة بشكل منفرد”.

وتشير، إلى أنه “في حال لم يتضمن عقد اتفاق القرض الموقع بين البنك والزبون، أو أي عقد بين الطرفين، تحديد نسبة مئوية معينة، إنما ذُكر مثلاً أن البنك يتقاضى العمولة المناسبة مقابل الخدمة التي يوفرها للزبون، فيعني ذلك أنه ترك الأمر مفتوحاً على تعديلها في أي وقت”.

وتوضح، “لنفرض مثلاً أن قرضاً موقعاً بين زبون ومصرف ما ينص على أن المصرف يتقاضى نسبة 4% نظير خدماته لهذا القرض بالتحديد، فلا يحق للمصرف أن يعدل في هذه النسبة طيلة فترة تسديد القرض المذكور، طالما لا يوجد نص آخر في العقد بين الطرفين ينص بخلاف ذلك”.

وتضيف، “لكن إذا لم يكن هنالك نسبة عمولة محددة ومثبَّتة في عقد القرض، ووافق الزبون على ذلك، يحق للمصرف أن يعتمد نسباً أخرى في أوقات أخرى”.

وتلفت المصادر المصرفية عينها، إلى أنه “في المرحلة السابقة كانت المضاربة على أشدها بين المصارف لإغراء الزبائن وجذبهم، ومصارف عدة وصلت إلى تقاضي نسبة 1% عمولة على الخدمات التي تقدّمها، بالإضافة إلى عروض مغرية كثيرة أخرى. لكن الوضع اختلف اليوم مع الانهيار الاقتصادي والمالي والأزمة الكبرى التي ضربت القطاع المصرفي، وأصبحنا في مكان آخر، إذ يبدو وكأن المصارف تتجنب البحث عن زبائن جدد، فضلاً عن فقدان ثقة المودعين بالمصارف نتيجة احتجاز ودائعهم ومدخراتهم والخوف من ضياعها بشكل نهائي”.